Ratgeber und Tipps zu Mergers & Acquisitions (M&A)

Mergers and Acquisitions, kurz M&A, bedeutet ins Deutsche übersetzt Fusionen und Übernahmen. Dabei steht der Begriff einerseits für den Vorgang eines Kaufs, eines Verkaufs, einer Übernahme oder eines Zusammenschlusses von Unternehmen als solches, bezeichnet andererseits aber auch die Branche mit den entsprechenden Dienstleistern.

Im Bereich M&A sind in erster Linie Investmentbanken, Wirtschaftsjuristen und -prüfer sowie spezialisierte Berater tätig, wobei M&A in der Branche der Investmentbanken als Teilbereich der Corporate Finance gilt.

Die Dienstleistungen, die ein M&A Beratungsunternehmen anbietet, werden zusammenfassend als Corporate Advisory Service bezeichnet. Hierzulande werden M&A-Transaktionen von der Öffentlichkeit häufig sehr kritisch betrachtet.

Dies erklärt sich damit, dass Käufer mit einer Transaktion vielfach strategische Ziele verfolgen, die in der Folge nicht selten Restrukturierungen und den Abbau von Arbeitsplätzen mit sich bringen. Im Gegensatz dazu wertet die Betriebswirtschaftslehre genau diese Vorgänge als eine Art Selbstheilungskräfte des Marktes.

Hier nun aber die wichtigsten Infos im Sinne von einem Ratgeber und Tipps zu Mergers & Acquisitions in der Übersicht:

Inhalt

Mergers & Acquisitions – die Definition und der Charakter

Mergers & Acquisitions fasst als Oberbegriff alle die Vorgänge zusammen, die im Zusammenhang mit einer Übertragung oder Belastung von Eigentumsrechten an Unternehmen stehen. Hierzu gehören die Bildung oder die Umstrukturierung von Konzernen, die Umwandlung oder die Verschmelzung von Unternehmen im rechtlichen Sinne, das Squeeze Out, der Kauf, Verkauf und die Übernahme von Unternehmen sowie die Gründung von Gemeinschaftsunternehmen.

Daneben fallen auch Erbfolgen und der Verkauf von vererbten Unternehmen in den Bereich der M&A. Bei einer Fusion schließen sich Unternehmen im rechtlichen und im wirtschaftlichen Sinne zu einer Einheit zusammen, wobei eine Fusion sowohl mit als auch ohne Anteilskäufe im Vorfeld möglich ist. Im Unterschied dazu werden bei einer Akquisition Teile eines Unternehmens oder ein ganzes Unternehmen gekauft und anschließend in den Unternehmensverbund des Käufers eingegliedert.

Ein charakteristisches Merkmal von M&A-Transaktionen ist jedoch immer, dass Leitungs- und Kontrollrechte übergehen und aktiv wahrgenommen werden. Die Reglementierung von M&A-Transaktionen erfolgt durch gesetzliche Bestimmungen im Zusammenhang mit Unternehmensübernahmen, durch Regelungen des Kapitalmarktrechts und des Außenwirtschaftsgesetzes, durch das Wertpapiererwerbs- und Übernahmegesetz, durch das Steuerrecht sowie durch das Kartellrecht.

Mergers & Acquisitions in Form von Unternehmenskäufen

Im Zusammenhang mit M&A-Transaktionen treten einerseits strategisch motivierte und andererseits finanziell motivierte Käufer in Erscheinung.

Strategisch motivierte Käufer beabsichtigen, eine Unternehmensstrategie durch den Unternehmenskauf zu realisieren, wobei sich hier horizontale, vertikale und laterale Übernahmen voneinander unterschieden lassen:

·

Bei einer horizontalen Übernahme kauft ein Unternehmen ein anderes Unternehmen aus der gleichen Branche oder der gleichen Wertschöpfungsstufe. Die wesentliche Absicht besteht darin, Synergien zu realisieren und den Markt zu bereinigen, in dem beispielsweise ein Konkurrent ausgeschaltet und damit der einige relative Marktanteil erhöht wird.

·

Bei einer vertikalen Übernahme kauft ein Unternehmen ein anderes Unternehmen, das zwar in der gleichen Branche, aber in einer unmittelbar vor- oder nachgelagerten Wertschöpfungsstufe angesiedelt ist. Hier stehen Ziele wie eine Absicherung von Versorgung und Absatz oder die Umsetzung von Economies of Integration im Vordergrund.

·

Bei einer lateralen Übernahme kauft ein Unternehmen ein Unternehmen aus einer anderen Branche. Neben strategischen und operativen Vorteilen durch den Unternehmensverbund liegen die Hauptmotive beispielsweise darin, das Unternehmen komplett neu zu positionieren, einen schnelleren oder kostengünstigeren Markteintritt zu realisieren oder die Renditeforderungen von Kapitalgebern zu reduzieren, indem die Kapitalkosten durch eine stabile Ertragslage gesenkt werden.

Bei finanziell motivierten Käufern handelt es sich üblicherweise um Fondsgesellschaften oder Private Equity-Häuser. Das Motiv für einen Unternehmenskauf kann eine wahrgenommene Unterbewertung sein. Möglich ist aber auch, dass die Finanzinvestoren Verlustvorträge nutzen oder Gewinne erzielen möchten, indem sie das gekaufte Unternehmen operativ oder finanzwirtschaftlich restrukturieren. Das Engagement von Finanzinvestoren ist dabei in aller Regel zeitlich befristet.

Finanziell motivierte Käufe werden aus Fondsmitteln und mithilfe von Fremdkapital finanziert, das dann hauptsächlich über den Cashflow des gekauften Unternehmens bedient wird. Für die Realisierung des Kaufs von Unternehmensanteilen kommen im Wesentlichen drei Strategien in Frage. Die erste Möglichkeit wäre, Aktien über die Börse aufzukaufen.

In der Praxis wird dies allerdings eher selten praktiziert, denn durch das Risiko, dass die Kurse innerhalb kurzer Zeit massiv steigen könnten, könnte sich auch die Transaktion deutlich verteuern. Die zweite Möglichkeit ist ein öffentliches Übernahmeangebot, auch als Tender Offer bezeichnet. Hierbei wird die Mehrheit der Aktionäre dazu aufgefordert, ihre Anteile zu einem festgelegten Preis innerhalb einer bestimmten Frist zu verkaufen.

Die dritte Möglichkeit ist ein Paketkauf, in dessen Rahmen ein großes Aktienpaket von einem Großinvestor erworben wird. Als Vergütung für die Anteile werden den bisherigen Anteilseignern entweder Bargeld, Aktien des kaufenden Unternehmens oder eine Kombination aus Bargeld und Aktien angeboten.

Mergers & Acquisitions als freundliche oder feindliche Übernahme

Je nach dem, ob M&A-Transaktionen einvernehmlich mit dem Management des jeweiligen Zielunternehmens umgesetzt werden oder nicht, kann zwischen freundlichen und feindlichen Übernahmen unterschieden werden. Bei einer geplanten feindlichen Übernahme, einem sogenannten Hostile Takeover, wehrt sich das Zielunternehmen in aller Regel mit allen Mitteln, die zur Verfügung stehen.

Die meisten Übernahmeabsichten begründen sich damit, dass das Zielunternehmen am Kapitalmarkt unterbewertet ist. Eine wirkungsvolle Abwehrmaßnahme ist daher in diesem Fall, eine Geschäftspolitik zu etablieren und zu kommunizieren, die den Unternehmenswert nachhaltig steigert.

Weitere Abwehrmaßnahmen können darin bestehen, den Kaufpreis durch bedingte Rechtsgeschäfte erheblich zu erhöhen, die Kontrollübernahme faktisch zu verhindern oder Maßnahmen einzuleiten, die eine Umstrukturierung behindern. Liegt bereits ein konkretes Übernahmeangebot vor, können sofort wirksame Abwehrstrategien durchgeführt werden.

Beispiele hierfür wären, für den Käufer besonders attraktive Unternehmensteile zu verkaufen, dem Käufer ein eigenes Angebot für die feindliche Übernahme seines Unternehmens zu unterbreiten, das eigene Unternehmen selbst zu übernehmen, gerichtliche Verfahren zur Verzögerung anzustrengen oder nach einem freundlich gesonnenen Käufer zu suchen. Nicht alle diese Strategien sind jedoch mit dem geltenden Übernahmerecht zu vereinbaren.

Mergers & Acquisitions in Form von Unternehmenszusammenschlüssen

Es gibt zwei wesentliche Gründe, weshalb eine Fusion, bei der zwei oder mehrere Unternehmen zu einer wirtschaftlichen Einheit verschmelzen, sinnvoll sein kann.

Zum einen kann der Unternehmenszusammenschluss ein wichtiger Teil des erforderlichen Integrationsprozesses in den Unternehmensverbund sein, wobei hier in erster Linie organisatorische, rechtliche und steuerliche Gründe eine Rolle spielen. Zum anderen kann eine Fusion die Rahmenbedingungen für einen Zusammenschluss von zwei gleichwertigen Unternehmen schaffen.

So werden durch einen Zusammenschluss auf freiwilliger Basis auch großvolumige Transaktionen möglich, die in Form eines Unternehmenskaufs nicht finanzierbar wären. Zudem ergibt sich meist ein deutlich produktiveres Arbeitsumfeld als bei einer feindlichen Übernahme, wobei hiervon sowohl die beteiligten Unternehmen als auch deren Aktionäre letztlich profitieren.

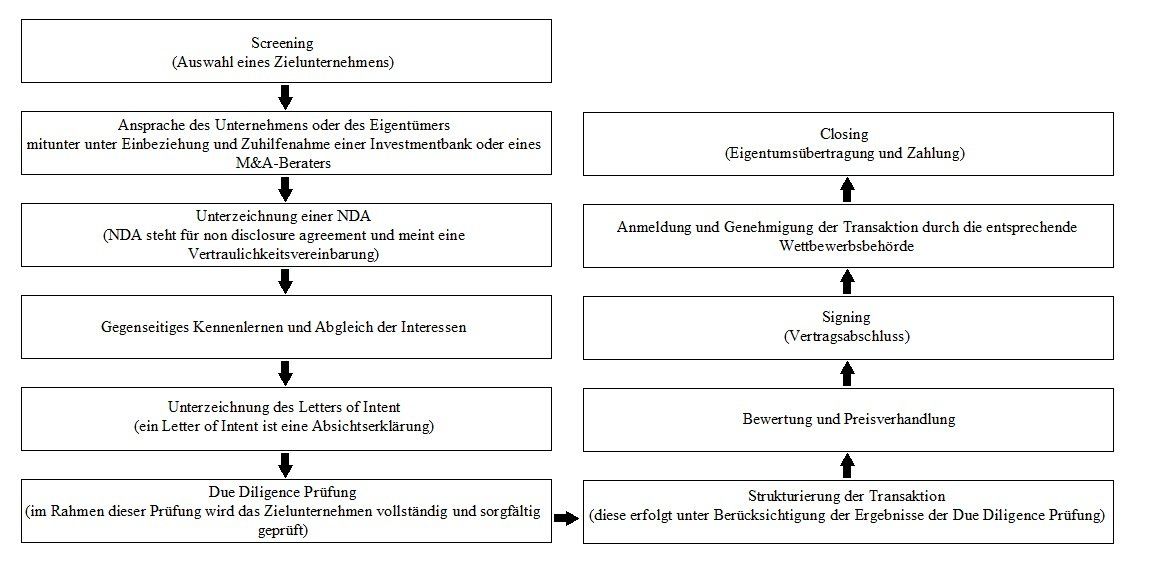

Mergers & Acquisitions – der Ablauf

Grundsätzlich gliedern sich Mergers & Acquisitions in drei Phasen, nämlich in die Vorbereitungsphase, in die Transaktionsphase und in die Integrationsphase. Dabei wiederum gestaltet sich der Ablauf einer M&A-Transaktion typischerweise in Form folgender Schritte:

[Grafik-Vorlage M&A Phasen]

Mehr Geldanlagen, Investments, Rendite und Ratgeber:

- Die drei Säulen des Investments

- Tipps zur Investorensuche

- Übersicht zum Forex Trading

- Übersicht zu Schatzanweisungen

- Sport als Geldanlage

- Tagesgeld auf Geschäftskonten

Thema: Ratgeber und Tipps zu Mergers & Acquisitions (M&A)

Übersicht:

Fachartikel

Verzeichnis

Über uns

- Investment-Angebote in den sozialen Medien: Besser vorsichtig sein! 1. Teil - 13. April 2024

- Ausführlicher Ratgeber zum Investment in Zertifikate, Teil 3 - 15. März 2024

- Ausführlicher Ratgeber zum Investment in Zertifikate, Teil 2 - 19. Februar 2024